リスク管理への取り組み

1.基本方針

金融の自由化・国際化等の進展により、金融機関業務はますます多様化・複雑化しております。それに伴い信用リスク、市場リスク、流動性リスク、オペレーショナル・リスク(事務リスク・システムリスク)など信用組合の抱えるリスクも増大し、信用組合の経営に影響を与えております。そのため、各種リスクを把握・分析・管理し、健全経営を維持していくことは信用組合の経営上、不可欠なものとなっております。

当組合は、リスク管理を最重要課題の1つとして認識し、「健全性の維持」と「適正な収益確保」の双方にバランスの取れた経営をめざしております。

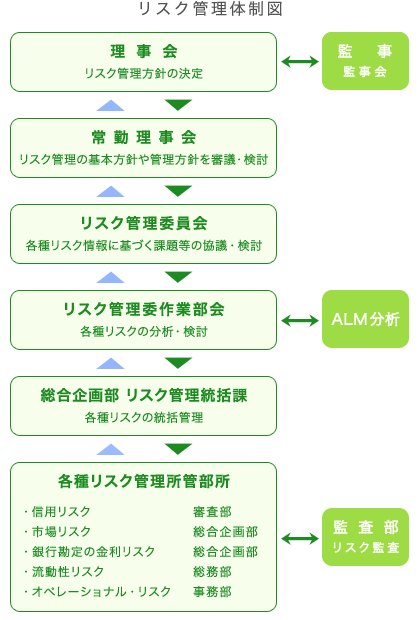

2.リスク管理態勢

当組合は経営の基本方針に基づき、自己資本管理規程を制定し、健全経営に必要な自己資本を確保するとともに、経営戦略、業務の規模およびリスク特性等に応じて信用リスク、市場リスク、オペレーショナル・リスク等の各リスク管理態勢の整備を進めるために、統合的リスク管理規程を制定しております。その中で、自己資本比率の算定に含まれないリスクも含め、各部門が内包する各種リスクを総体的に把握したうえで、統合的なリスクの評価、評価されたリスクのモニタリング、コントロールおよび削減等に取り組み、リスクに見合った質・量ともに十分な自己資本を維持していくための、自己管理型のリスク管理態勢の確立をめざしております。

信用リスク

| 定義 | 取引先の経営悪化等により、貸出した資金の元本または利息の回収が不能となるリスクです。 |

|---|---|

| 方針・管理方法 |

|

| 信用リスク削減手法に関する方針および手続き |

|

市場リスク

| 定義 | 価格変動リスクや為替リスク、有価証券の信用リスクなどさまざまな市場の変動により、保有する資産の価値が変動し損失を被るリスクです。 |

|---|---|

| 方針・管理方法 |

|

流動性リスク

| 定義 | 財務内容の悪化等により必要な資金が確保できなくなり、資金繰りがつかなくなる場合や、資金の確保に通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク(資金繰りリスク)と、市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク(市場流動性リスク)です。 |

|---|---|

| 方針・管理方法 |

|

オペレーショナル・リスク

事務リスク

| 定義 | 役職員が正確な事務を怠る、あるいは事故、不正等により損失を被るリスクです。 |

|---|---|

| 方針・管理方法 |

|

システムリスク

| 定義 | コンピュータシステムの停止・誤作動、不正利用などにより、業務の遂行や顧客サービスの提供等に支障をきたしたり、その結果として損失を被るリスクです。 |

|---|---|

| 方針・管理方法 |

|